Có 6 ngân hàng hiện đang hỗ trợ vay mua Hồng Hạc City Phú Mỹ Hưng gồm BIDV, VietinBank, Vietcombank, VIB, ACB và Standard Chartered, với tỷ lệ vay tối đa từ 70 đến 75% giá trị hợp đồng mua bán, lãi suất 0% và ân hạn nợ gốc hoàn toàn cho đến thời điểm nhận nhà. Đặc biệt, đây là lần đầu tiên một dự án bất động sản tại miền Bắc Việt Nam có sự tham gia đồng thời của cả ngân hàng nhà nước, ngân hàng tư nhân nội địa lẫn ngân hàng quốc tế trong cùng một hệ sinh thái tài chính. Quan trọng hơn, sự đa dạng về đối tác ngân hàng này giúp người mua nhà hoàn toàn chủ động lựa chọn gói vay phù hợp nhất với năng lực tài chính cá nhân.

Về điều kiện cụ thể, khách hàng vay được tối đa 70% giá trị hợp đồng tại các ngân hàng nhà nước hoặc lên đến 75% nếu chọn Standard Chartered, với thời hạn vay tối đa 25 năm. Bên cạnh đó, chính sách ân hạn nợ gốc và lãi suất 0% kéo dài từ khi ký hợp đồng mua bán cho đến khi nhận nhà giúp người mua giảm đáng kể áp lực dòng tiền trong giai đoạn xây dựng. Hơn nữa, chủ đầu tư Phú Mỹ Hưng còn tiếp tục hỗ trợ thêm 3% lãi suất trong 12 tháng đầu sau bàn giao, khiến lãi suất thực tế người mua phải trả chỉ còn khoảng 4,3–4,4%/năm, mức cực kỳ cạnh tranh trên thị trường hiện nay.

Về mặt pháp lý và độ tin cậy, sự tham gia của Standard Chartered, tổ chức tài chính quốc tế với tiêu chuẩn thẩm định khắt khe, là tín hiệu rõ ràng nhất khẳng định Hồng Hạc City đã hoàn thiện đầy đủ hồ sơ pháp lý. Không chỉ vậy, dự án còn có hơn 1.000 căn tại phân khu Hồng Phát đã được cấp Sổ Hồng sở hữu lâu dài, tạo điều kiện thuận lợi tối đa cho khách hàng trong quá trình vay vốn và thế chấp tài sản. Hãy cùng khám phá toàn bộ chi tiết về từng ngân hàng, điều kiện vay và cách lựa chọn gói tài chính tối ưu nhất ngay dưới đây.

Chính Sách Vay Mua Nhà Hồng Hạc City Phú Mỹ Hưng Là Gì?

Chính sách vay mua nhà Hồng Hạc City là một hệ thống hỗ trợ tài chính tích hợp, được Phú Mỹ Hưng triển khai thông qua liên kết với 6 ngân hàng đối tác, cho phép người mua vay tối đa 70–75% giá trị hợp đồng với lãi suất 0% và ân hạn toàn bộ nợ gốc cho đến khi nhận nhà.

Cụ thể hơn, chính sách tài chính tại Hồng Hạc City được cấu trúc thành 3 giai đoạn ưu đãi rõ ràng, giúp người mua nhà lập kế hoạch tài chính chủ động và minh bạch trong suốt vòng đời sở hữu bất động sản:

Giai đoạn 1 – Từ ký hợp đồng đến nhận nhà (lãi suất 0%): Kể từ thời điểm ký Hợp Đồng Mua Bán, khách hàng được hưởng ân hạn toàn bộ nợ gốc và lãi suất 0% cho đến khi nhận nhà theo lịch bàn giao. Trong giai đoạn này, người mua chỉ cần đóng các đợt thanh toán theo tiến độ hợp đồng, không phát sinh bất kỳ khoản lãi vay nào.

Giai đoạn 2 – 12 tháng đầu sau bàn giao (hỗ trợ lãi suất 3% từ CĐT): Sau khi nhận nhà, chủ đầu tư Phú Mỹ Hưng tiếp tục hỗ trợ trực tiếp 3%/năm trên tổng lãi suất ngân hàng áp dụng cho khoản vay tối đa 75% giá trị HĐMB. Điều này giúp lãi suất thực tế người mua phải chi trả chỉ còn khoảng 4,3–4,4%/năm nếu kết hợp với gói lãi suất cố định của Standard Chartered.

Giai đoạn 3 – Sau 12 tháng hỗ trợ (lãi suất thị trường): Từ tháng thứ 13 sau bàn giao trở đi, lãi suất được tính theo mức thị trường do ngân hàng áp dụng. Tuy nhiên, đây là thời điểm tài sản đã đi vào khai thác hoặc sử dụng ổn định, dòng tiền từ cho thuê hoặc kinh doanh tại shophouse có thể hỗ trợ đáng kể cho nghĩa vụ trả nợ.

Bên cạnh đó, toàn bộ gói vay tại Hồng Hạc City áp dụng hình thức thanh toán chuyển khoản ngân hàng theo đúng quy định phòng chống rửa tiền của Bộ Xây dựng, đảm bảo tính minh bạch và pháp lý cho tất cả các giao dịch tài chính.

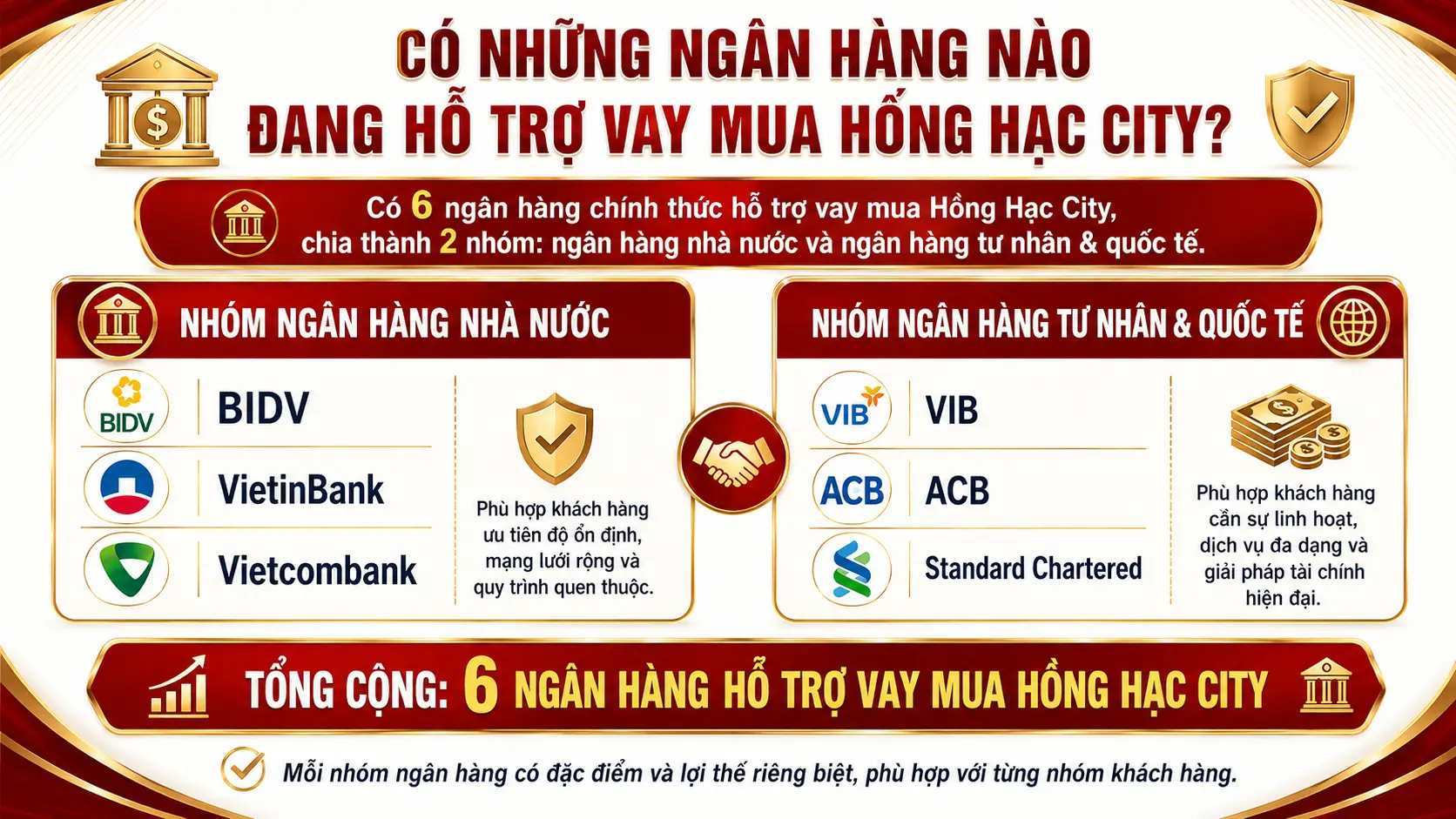

Có Những Ngân Hàng Nào Đang Hỗ Trợ Vay Mua Hồng Hạc City?

Có 6 ngân hàng chính thức hỗ trợ vay mua Hồng Hạc City theo 2 nhóm: nhóm ngân hàng nhà nước gồm BIDV, VietinBank, Vietcombank và nhóm ngân hàng tư nhân và quốc tế gồm VIB, ACB và Standard Chartered, mỗi nhóm có đặc điểm và lợi thế riêng biệt phù hợp với từng nhóm khách hàng.

Dưới đây là phân tích chi tiết từng nhóm ngân hàng để người mua nắm rõ trước khi lựa chọn:

Nhóm Ngân Hàng Nhà Nước Hỗ Trợ Vay Hồng Hạc City Gồm Những Ngân Hàng Nào?

Có 3 ngân hàng nhà nước tham gia hỗ trợ vay mua Hồng Hạc City gồm Vietcombank (VCB), BIDV và VietinBank, đây cũng chính là 3 ngân hàng đã ký kết biên bản hợp tác chính thức với CĐT Phú Mỹ Hưng và đồng thời đóng vai trò ngân hàng bảo lãnh dự án theo quy định của Luật Kinh doanh Bất động sản.

Cụ thể, vai trò và điều kiện từng ngân hàng nhà nước tại Hồng Hạc City được phân biệt như sau:

Vietcombank (VCB):

- Là ngân hàng thương mại nhà nước có vốn hóa lớn nhất Việt Nam, tham gia vào hệ sinh thái tài chính Hồng Hạc City từ đợt mở bán đầu tiên tháng 6/2025

- Hỗ trợ vay tối đa 70% giá trị hợp đồng mua bán, ân hạn gốc và lãi 0% đến khi nhận nhà

- Đồng thời đóng vai trò ngân hàng bảo lãnh, phát hành chứng thư bảo lãnh từng căn nhà riêng lẻ, đảm bảo quyền lợi tài chính tối đa cho người mua

BIDV:

- Tham gia hệ sinh thái vay Hồng Hạc City từ sự kiện khai trương Sàn Giao dịch Phú Mỹ Hưng tại Hà Nội ngày 3/10/2025, nơi BIDV trình bày trực tiếp các giải pháp tài chính và gói vay ưu đãi

- Hỗ trợ vay 70% giá trị HĐMB, ân hạn nợ gốc và lãi 0% đến nhận nhà

- Bảo lãnh dự án theo quy định pháp luật, tạo thêm một lớp bảo vệ tài chính cho khách hàng

VietinBank:

- Là một trong 3 ngân hàng nhà nước đầu tiên ký biên bản hợp tác với Phú Mỹ Hưng cho dự án Hồng Hạc City

- Hỗ trợ vay 70% giá trị sản phẩm, lãi suất 0%, ân hạn gốc từ ký HĐMB đến nhận nhà

- Cũng thực hiện chức năng bảo lãnh dự án, đảm bảo chứng thư bảo lãnh từng căn được cấp đầy đủ trước khi khách hàng ký hợp đồng

Quan trọng hơn, việc cả 3 ngân hàng nhà nước lớn nhất Việt Nam đồng thời bảo lãnh Hồng Hạc City là minh chứng rõ ràng nhất về tính minh bạch pháp lý và khả năng hoàn thành dự án đúng tiến độ của CĐT Phú Mỹ Hưng.

Nhóm Ngân Hàng Tư Nhân Và Quốc Tế Nào Tham Gia Gói Vay Hồng Hạc City?

Có 3 ngân hàng tư nhân và quốc tế tham gia gói vay Hồng Hạc City gồm VIB, ACB và Standard Chartered, mang đến sự đa dạng về loại hình lãi suất và tỷ lệ vay, đặc biệt là tùy chọn lãi suất cố định và tỷ lệ vay lên đến 75% mà các ngân hàng nhà nước chưa cung cấp.

Cụ thể, từng ngân hàng trong nhóm này có đặc điểm nổi bật như sau:

VIB (Vietnam International Bank):

- Ký kết hợp tác hỗ trợ tài chính với CĐT Phú Mỹ Hưng tại sự kiện khai trương Sàn Giao dịch Hà Nội tháng 10/2025

- Hỗ trợ vay 70% giá trị HĐMB với chính sách lãi suất ưu đãi và thời hạn vay linh hoạt

- Phù hợp với khách hàng đã có quan hệ tín dụng sẵn tại VIB hoặc muốn tận dụng các sản phẩm vay kết hợp đa dịch vụ

ACB (Asia Commercial Bank):

- Tham gia cùng VIB trong hệ sinh thái tài chính Hồng Hạc City, mang đến thêm một lựa chọn ngân hàng tư nhân uy tín với tỷ lệ khách hàng bán lẻ lớn

- Hỗ trợ vay theo chính sách ưu đãi liên kết với CĐT, thủ tục linh hoạt phù hợp đối tượng khách hàng doanh nhân và tự kinh doanh

Standard Chartered:

- Là ngân hàng quốc tế duy nhất trong hệ sinh thái vay Hồng Hạc City, với sự kiện tư vấn tài chính chính thức ngày 20/12/2025 tại Sales Gallery dự án

- Cung cấp tỷ lệ vay cao nhất hệ thống lên đến 75% giá trị tài sản bảo đảm, thời hạn vay lên đến 25 năm

- Điểm đặc biệt duy nhất: gói lãi suất cố định không bị ảnh hưởng bởi biến động thị trường trong giai đoạn đầu, phù hợp cho nhà đầu tư cần dự đoán chính xác dòng tiền dài hạn

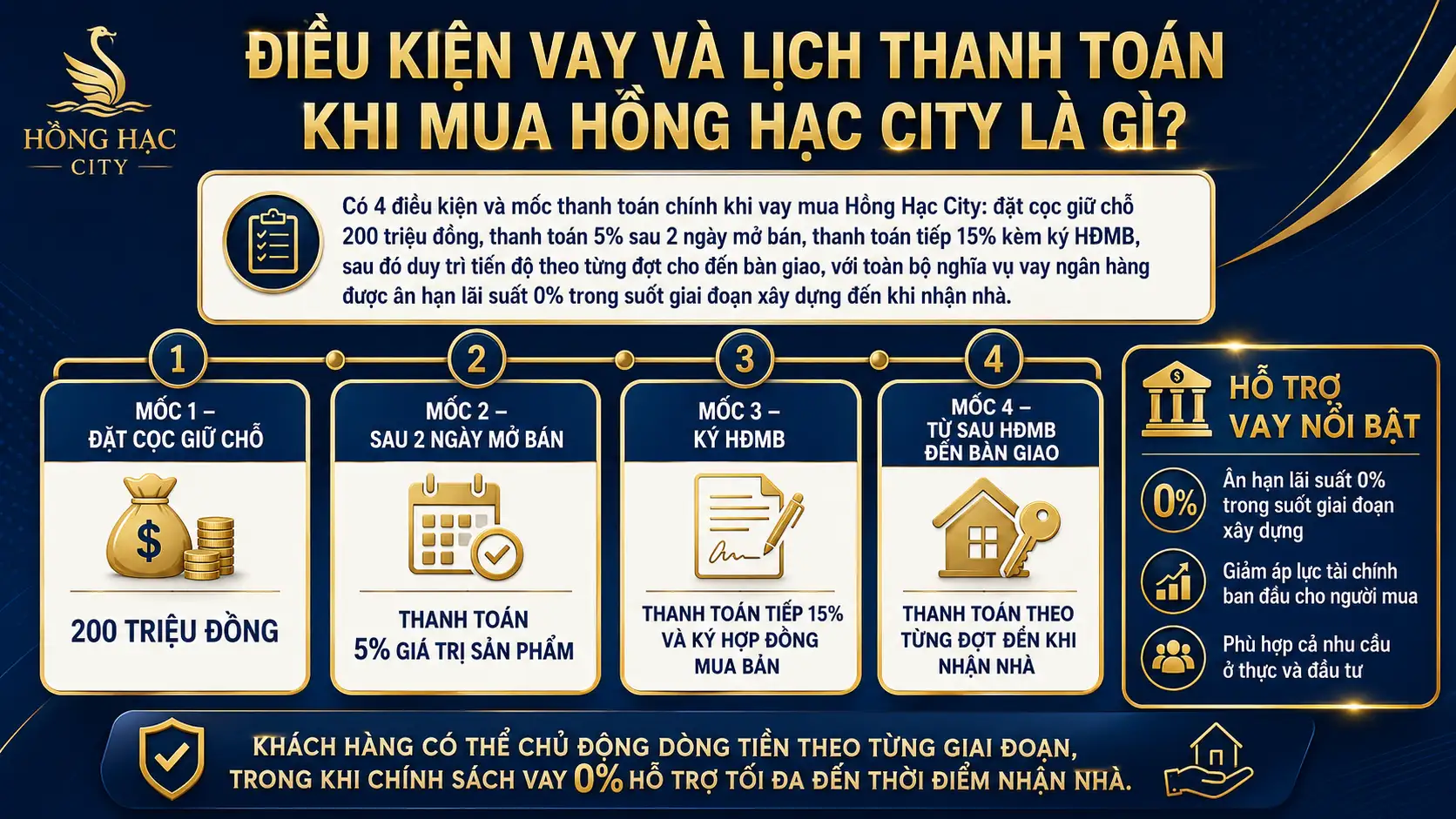

Điều Kiện Vay Và Lịch Thanh Toán Khi Mua Hồng Hạc City Là Gì?

Có 4 điều kiện và mốc thanh toán chính khi vay mua Hồng Hạc City: đặt cọc giữ chỗ 200 triệu đồng, thanh toán 5% sau 2 ngày mở bán, thanh toán tiếp 15% kèm ký HĐMB, sau đó duy trì tiến độ theo từng đợt cho đến bàn giao, với toàn bộ nghĩa vụ vay ngân hàng được ân hạn lãi suất 0% trong suốt giai đoạn xây dựng đến khi nhận nhà

Dưới đây là chi tiết cơ chế ân hạn và chính sách lãi suất ưu đãi để người mua hiểu rõ nghĩa vụ tài chính thực tế:

Cơ Chế Ân Hạn Nợ Gốc Và Lãi Suất 0% Tại Hồng Hạc City Hoạt Động Như Thế Nào?

Cơ chế ân hạn nợ gốc và lãi suất 0% là hình thức ngân hàng đối tác giải ngân khoản vay ngay sau khi ký HĐMB nhưng người vay chưa phải trả bất kỳ đồng gốc hoặc lãi nào cho đến khi chính thức nhận nhà, toàn bộ chi phí lãi phát sinh trong giai đoạn này do CĐT Phú Mỹ Hưng chi trả.

Để minh họa cụ thể, một khách hàng mua căn nhà phố Hồng Hạc City trị giá 8 tỷ đồng và vay 70% (tức 5,6 tỷ đồng) theo lịch dưới đây sẽ có nghĩa vụ tài chính thực tế như sau:

Lịch thanh toán tiến độ dự án Hồng Hạc City được tóm tắt trong bảng dưới đây, bao gồm từng mốc thời gian, tỷ lệ thanh toán và nghĩa vụ vay ngân hàng tương ứng:

| Thời điểm | Nội dung | Tỷ lệ / Số tiền (ví dụ 8 tỷ) | Nghĩa vụ lãi vay |

| 19/4/2025 | Giữ chỗ booking | 200 triệu | Không có |

| 14/6/2025 | Mở bán, ký hợp đồng đặt cọc | Chọn căn | Không có |

| 16/6/2025 | Thanh toán đợt 1 | 10% chưa VAT = 800 triệu | Không có |

| 14/7/2025 | Thanh toán đợt 2 + ký HĐMB | 10% + VAT = khoảng 880 triệu | Lãi suất 0%, ân hạn gốc |

| Các đợt tiếp theo | Theo tiến độ xây dựng | 5% mỗi đợt / 3 tháng/lần | Lãi suất 0%, ân hạn gốc |

| Nhận nhà (6/2027) | Thanh toán đợt cuối 45% + 50% VAT | Thanh toán phần còn lại | Bắt đầu trả gốc + lãi |

Như vậy, trong toàn bộ giai đoạn từ ký HĐMB đến nhận nhà (khoảng 18–24 tháng), người mua thực tế không phát sinh bất kỳ gánh nặng lãi suất nào từ khoản vay ngân hàng. Đây là lợi thế tài chính cực kỳ có giá trị so với hầu hết các dự án bất động sản trên thị trường hiện nay vốn yêu cầu người vay trả lãi ngay từ tháng đầu tiên giải ngân.

Chính Sách Hỗ Trợ Lãi Suất 3% Sau Bàn Giao Nhà Áp Dụng Ra Sao?

Chính sách hỗ trợ lãi suất 3% sau bàn giao là cam kết của CĐT Phú Mỹ Hưng trực tiếp chi trả 3%/năm trên tổng lãi suất ngân hàng áp dụng cho khoản vay tối đa 75% giá trị HĐMB, áp dụng liên tục trong 12 tháng đầu kể từ khi khách hàng nhận nhà theo hợp đồng.

Cụ thể, cơ chế hoạt động như sau: nếu ngân hàng áp dụng lãi suất 7,3–7,4%/năm trong giai đoạn sau bàn giao, CĐT sẽ hỗ trợ 3%, khiến người mua chỉ phải thực trả 4,3–4,4%/năm. Đây là mức lãi suất thực tế chỉ cao hơn không đáng kể so với lãi suất tiết kiệm ngân hàng, tạo ra cơ hội đầu tư và khai thác bất động sản với chi phí vốn rất thấp trong năm đầu tiên.

Hơn nữa, đối với nhà đầu tư mua shophouse hoặc nhà phố để cho thuê kinh doanh, dòng tiền thuê trong 12 tháng đầu sau bàn giao hoàn toàn có thể bù đắp và thậm chí vượt qua nghĩa vụ lãi suất 4,3–4,4%/năm, biến Hồng Hạc City thành tài sản tự chi trả ngay từ năm đầu tiên đưa vào khai thác.

Điều Kiện Vay Tại Từng Ngân Hàng Hỗ Trợ Hồng Hạc City Khác Nhau Như Thế Nào?

BIDV, VietinBank và Vietcombank thắng về uy tín bảo lãnh pháp lý và thủ tục chuẩn hóa; VIB và ACB tốt hơn về tính linh hoạt và tốc độ xét duyệt với khách hàng tự kinh doanh; Standard Chartered tối ưu nhất về tỷ lệ vay cao nhất (75%) và lãi suất cố định ổn định dài hạn.

Bảng dưới đây so sánh toàn diện các tiêu chí vay chủ chốt giữa 6 ngân hàng đối tác Hồng Hạc City, giúp người mua đối chiếu nhanh và ra quyết định phù hợp nhất:

| Ngân hàng | Tỷ lệ vay tối đa | Thời hạn vay | Loại lãi suất | Vai trò bảo lãnh | Phù hợp nhất với |

| Vietcombank | 70% HĐMB | 20–25 năm | Thả nổi | Có (bảo lãnh dự án) | Khách ưu tiên an toàn pháp lý tối đa |

| BIDV | 70% HĐMB | 20–25 năm | Thả nổi | Có (bảo lãnh dự án) | Khách có quan hệ sẵn với BIDV |

| VietinBank | 70% HĐMB | 20–25 năm | Thả nổi | Có (bảo lãnh dự án) | Khách hàng doanh nghiệp, cán bộ nhà nước |

| VIB | 70% HĐMB | 20–25 năm | Thả nổi / cố định | Không | Khách trẻ, linh hoạt, tốc độ duyệt hồ sơ nhanh |

| ACB | 70% HĐMB | 20–25 năm | Thả nổi | Không | Khách tự kinh doanh, doanh nhân SME |

| Standard Chartered | 75% GTTS bảo đảm | Lên đến 25 năm | Cố định | Không | Nhà đầu tư cần ổn định lãi suất, vay tối đa |

Tuy nhiên, sự khác biệt quan trọng nhất không nằm ở tỷ lệ vay mà ở loại lãi suất: trong khi 5 ngân hàng còn lại đều áp dụng lãi suất thả nổi (điều chỉnh theo kỳ 3–6 tháng sau giai đoạn ưu đãi), Standard Chartered cung cấp gói lãi suất cố định trong một khoảng thời gian nhất định, giúp người vay biết chính xác nghĩa vụ tài chính của mình mà không lo biến động lãi suất thị trường.

Ngược lại, lãi suất thả nổi từ các ngân hàng nhà nước lại có lợi thế khi thị trường đang trong xu hướng giảm lãi suất, vì người vay sẽ được hưởng lợi ngay mà không bị ràng buộc bởi mức cố định cao hơn. Đây là yếu tố cần cân nhắc kỹ dựa trên dự báo lãi suất của từng cá nhân và thời điểm đầu tư.

Có Cần Điều Kiện Hồ Sơ Đặc Biệt Nào Để Được Vay Mua Hồng Hạc City Không?

Không, việc vay mua Hồng Hạc City không đòi hỏi bất kỳ điều kiện hồ sơ đặc biệt nào ngoài quy trình vay mua bất động sản thông thường, vì ít nhất 3 lý do cốt lõi: dự án đã có đầy đủ pháp lý hoàn chỉnh, hơn 1.000 căn phân khu Hồng Phát đã được cấp Sổ Hồng sở hữu lâu dài, và tài sản có đầy đủ chứng thư bảo lãnh từ ngân hàng nhà nước.

Cụ thể, hồ sơ vay mua Hồng Hạc City gồm các nhóm giấy tờ tiêu chuẩn như sau:

Nhóm 1 – Giấy tờ cá nhân:

- CMND/CCCD còn hiệu lực

- Sổ hộ khẩu hoặc giấy xác nhận cư trú

- Giấy đăng ký kết hôn hoặc xác nhận độc thân (nếu có)

Nhóm 2 – Giấy tờ thu nhập:

- Hợp đồng lao động và sao kê lương 3–6 tháng gần nhất (nếu làm công ăn lương)

- Giấy phép kinh doanh và báo cáo tài chính (nếu tự kinh doanh)

- Sao kê tài khoản ngân hàng 6–12 tháng gần nhất

Nhóm 3 – Giấy tờ liên quan hợp đồng mua bán:

- Hợp đồng đặt cọc hoặc Hợp Đồng Mua Bán đã ký với CĐT Phú Mỹ Hưng

- Chứng thư bảo lãnh từng căn do ngân hàng nhà nước cấp

- Bảng giá gốc từ CĐT xác nhận giá trị tài sản

Quan trọng hơn, chính sách pháp lý minh bạch của Hồng Hạc City tạo ra lợi thế vượt trội so với hầu hết các dự án mới mở bán: việc dự án đã có Sổ Hồng sẵn từng căn không chỉ giúp thủ tục thế chấp vay vốn diễn ra nhanh chóng mà còn giúp ngân hàng định giá tài sản chính xác hơn, từ đó tỷ lệ phê duyệt vay cao hơn và thời gian xử lý hồ sơ ngắn hơn đáng kể. Theo thông tin từ phòng kinh doanh Phú Mỹ Hưng, toàn bộ quy trình từ nộp hồ sơ đến giải ngân được tối ưu để hoàn tất trong thời gian sớm nhất, hỗ trợ khách hàng không bị lỡ cơ hội mua trong giai đoạn mở bán có hạn.

Sự Tham Gia Của Standard Chartered Có Ý Nghĩa Gì Với Người Mua Hồng Hạc City?

Có, sự tham gia của Standard Chartered có ý nghĩa vượt ra ngoài phạm vi tài chính thuần túy vì ít nhất 3 lý do quan trọng: đây là tín hiệu thẩm định uy tín pháp lý dự án từ một tổ chức quốc tế với tiêu chuẩn rủi ro cao nhất, đồng thời cung cấp thêm tùy chọn lãi suất cố định độc đáo chưa từng có tại thị trường BĐS Bắc Ninh, và khẳng định Hồng Hạc City đủ tiêu chuẩn quốc tế để tiếp cận nguồn vốn ngoại tệ.

Cụ thể, trong hệ thống ngân hàng quốc tế, Standard Chartered nổi tiếng với quy trình thẩm định tín dụng và thẩm định dự án bất động sản cực kỳ khắt khe. Một dự án chỉ được tổ chức này chấp thuận tài trợ vốn khi đã vượt qua bộ tiêu chí đánh giá pháp lý, tiến độ, năng lực CĐT và tính thanh khoản của tài sản. Điều này có nghĩa là sự xuất hiện của Standard Chartered trong hệ sinh thái Hồng Hạc City là một “chứng nhận ngầm” về chất lượng dự án, có giá trị cao hơn nhiều so với bất kỳ tài liệu marketing nào. Hơn nữa, đây là dự án BĐS đầu tiên tại Bắc Ninh có sự tham gia của một ngân hàng quốc tế lớn, mở ra tiền lệ mới về tiêu chuẩn minh bạch và an toàn tài chính cho thị trường khu vực.

Gói Vay Lãi Suất Cố Định Của Standard Chartered Khác Gì So Với Gói Vay Lãi Suất Thả Nổi Tại Các Ngân Hàng Nhà Nước?

Lãi suất cố định của Standard Chartered thắng về khả năng dự đoán và kiểm soát dòng tiền dài hạn, trong khi lãi suất thả nổi từ VCB, BIDV, VietinBank tốt hơn về linh hoạt hưởng lợi khi thị trường giảm lãi suất. Người ưu tiên sự ổn định và không muốn chịu rủi ro biến động nên chọn Standard Chartered; người tin lãi suất thị trường sẽ giảm trong trung hạn và có khả năng tài chính linh hoạt nên chọn ngân hàng nhà nước. Điểm mấu chốt: lãi suất cố định phù hợp với nhà đầu tư cần lập kế hoạch dòng tiền chính xác cho 3–5 năm đầu, đặc biệt khi khai thác thương mại shophouse cần tính toán điểm hòa vốn rõ ràng.

Người Mua Hồng Hạc City Nên Chọn Ngân Hàng Nào Phù Hợp Với Từng Nhóm Tài Chính?

Lựa chọn ngân hàng tối ưu phụ thuộc vào profile tài chính cá nhân: Nhóm 1 – Tự chuẩn bị vốn lớn từ 50% trở lên nên chọn VCB hoặc BIDV vì thủ tục chuẩn hóa, xét duyệt nhanh, bảo lãnh đầy đủ. Nhóm 2 – Cần vay tối đa để tối ưu đòn bẩy tài chính nên chọn Standard Chartered (75%) hoặc VIB; tỷ lệ vay cao giúp giữ lại nhiều tiền mặt cho cơ hội đầu tư khác. Nhóm 3 – Tự kinh doanh, thu nhập không cố định nên ưu tiên ACB hoặc VIB vì hai ngân hàng này linh hoạt hơn trong thẩm định thu nhập doanh nhân. Nhóm 4 – Ưu tiên ổn định lãi suất tuyệt đối chỉ có Standard Chartered đáp ứng được với gói lãi cố định dài hạn.